三上 光徳

最新記事 by 三上 光徳 (全て見る)

- 司法書士の営業・集客方法【まとめ】 - 2019年1月10日

- 司法書士のSNS活用戦略/FacebookやTwitterなど - 2019年1月10日

- 司法書士のセミナー戦略 - 2019年1月10日

こんにちは、三上です。

私は25歳から公認会計士として働いていました。

今は、その時の経験を生かして、経営者向けの経営コンサルティングや士業向けの集客コンサルティングの仕事をしています。

で、よく聞かれたのが、

『 公認会計士?何だそりゃ?? 』

『 公認会計士?何だそりゃ?? 』

みたいなことです。

特に、地方だとよりその傾向は顕著になります。

これは、仕事の内容的に東京を中心とした都市部に集中してしまい、地方には会計士自体がとても少ないからだと思われます。

かくいう私も公認会計士という職業の存在を知ったのは21歳の時でした。

最近は、東芝の不正会計のニュースなどもあって、話題になる機会も増えている気もしなくはないです。が、それでもやはり知名度は低めです。

というわけで、今回は公認会計士って何をしている人なのかを解説したいと思います。

コチラもご覧ください。

▶『公認会計士の可能性】会計士専門転職エージェント桑本さんにインタビューしてみた』

▶“会計士の履歴書”に取り上げていただきました⇒『公認会計士 三上光徳の履歴書』

公認会計士の仕事をまずはザックリと説明

『会計監査』が公認会計士のメインの仕事

公認会計士は、会計の専門知識を生かして、企業に対するコンサルティングサービスを提供する機会も結構あります。しかし、メインとなる業務は企業に対する『会計監査』の仕事です。

コンサルティングサービスは資格とは直接的に関係ありません。

コンサルティングの場合は、提供しているのがたまたま公認会計士だったというだけの話です。

それに対して、『会計監査』という仕事は公認会計士の独占業務です。

つまり、公認会計士ではない人又は法人が、会計監査を行うことは法律的に認められていないのです。

『会計監査』って何?

『会計監査』を受けなければならない企業は、法律によって定められています。

以下は、根拠となる法律と対象会社をまとめた表です(細かい規定は省略しています)。

| 根拠法 | 対象となる会社 |

| 会社法 | 資本金5億円以上、又は、負債総額200億円以上 |

| 金融商品取引法 | 上場会社 |

ざっくり言うと、かなり規模の大きい会社は『会計監査』を受ける義務があるということです。

なぜ『会計監査』という制度が必要なのか?

先ほど、『会計監査』はかなり規模の大きい会社が受ける必要がある、と言いました。

かなり規模の大きな会社とは、言い換えると株主や債権者などの利害関係者が多い会社ということになります。

例えば、あなたが株取引をはじめるとしましょう。

その時に、何を頼りにその会社の株を買うか、あるいは買わないかを判断するでしょうか。

判断に大きな影響を与える要素として、会社の決算書があります。

- 売上が伸びているか

- 利益は出せているのか

- 資産と負債の状況はどうなのか

- キャッシュ・フローに問題はないかetc

ここで、もし会社の発表している数値が単なる自己申告の数値だったらあなたは株を買うでしょうか?

私なら絶対に買いません。

なぜなら、自己申告の数値など信用できないからです。

ウソの売上高を信じて投資を行い、その結果損をこうむってしまったらたまったものではありません。

そして、会社に投資をする人が少なければ企業は十分な資金を得ることができなくなり、事業機会を失い、利益が出せないので従業員の給料は減り、その結果個人消費は落ち込み、その国の経済は縮小していくでしょう。

ここに『会計監査』の意義があります。

つまり、決算書及びそれに関連する情報には信用が必要であり、それにより経済が活発になるのです。

そして、その信用を付与するのが公認会計士という存在なのです。

監査法人と公認会計士は違うの?

監査法人とは、公認会計士5名以上で設立される法人で、公認会計士法上で定められた法人です。

『会計監査』は、公認会計士(個人)又は監査法人(法人)によって行われます(株式会社が『会計監査』を行うことはできません)。

公認会計士に求められる知識と能力

国家資格である公認会計士試験

試験科目

実は私が合格した2005年当時とは内容が若干変わっているので、あらためて調べてみました。

- 財務会計論…簿記という会計の基本ルールの理解と、財務諸表論という会計理論の理解が求められます

- 管理会計論…原価計算という製造業で必要とされる会計と、制度で求められる会計ではなく経営管理のための会計の理解が求められます

- 監査論…上で述べた会計監査制度や監査に関わる基本ルールの理解が求められます

- 企業法…会社法が中心となりますが、商法や金融商品取引法の理解も求められます

- 租税法…法人税法が中心となりますが、所得税法や消費税法の理解も求められます

- 経営学or経済学or民法or統計学の中から1科目選択…経営学を選ぶ人が多いと思います

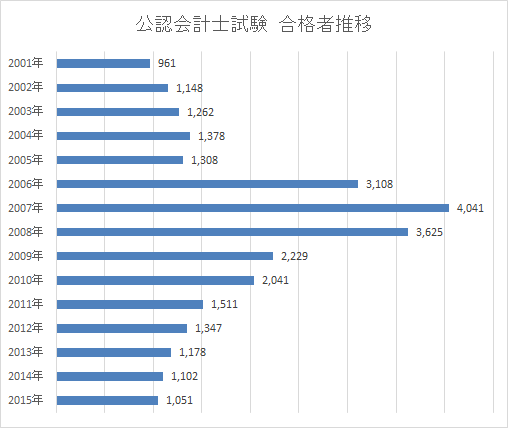

合格者数

下のグラフにまとめてみました。

ここ数年は1,100人前後ですね。

2006年以降の数年間は、政策的に合格者を増やしたものでかなりのイレギュラーです。

結局その後減らしたということは、施策としては正しくはなかったのでしょう。

合格者推移等は、このページ(http://cpa.shikakuseek.com/passing.html)にまとまっています。

試験の特徴

一括合格が必要

原則として、すべての科目の合計点で合否が決まります。

つまり、科目毎に合格不合格の判断するのではなく、全科目の合計点で合格か不合格かという判定がなされます。

科目別に合否の判断がされるのであれば1科目ずつ地道に合格を積み上げていくという手段を選択できますが、公認会計士試験の場合はそれができません。

したがって、瞬発力が必要とされる試験といえるでしょう。

会計の試験としては圧倒的な難易度

会計に関する試験としては、圧倒的に難易度は高いです。

会計士の試験勉強をしていると、例えば「日商簿記1級」の問題であれば簡単だと感じます。

また、1つの会社単独の会計ではなく複数社の企業グループを統括する会計を「連結会計」といいますが、連結会計ベースの問題が中心となります。

税理士と公認会計士の違い

やることは全然違う

税理士は、クライアントの求めに応じて、クライアントが納税すべき税金の金額を算定するのが仕事です。完全にクライアントの味方です。

一方、公認会計士は、「会計監査人」という立場でクライアントの会計監査を行います。

監査をする立場ということは、クライアントから精神的にも外観的にも独立をしている必要があります。

そうでないと、利害関係者からの信頼が得られないからです。

例えば、監査を受ける会社から、担当の公認会計士が高額の接待を受けていたらどうでしょうか?

例えば、監査を受ける会社の経理担当役員が、担当の公認会計士の妻だったらどうでしょうか?

利害関係者からは、「わざと監査を甘くしているんじゃないか?」という疑いを持たれかねませんし、実際に甘くしてしまう可能性もあるでしょう。

つまり、クライアントの敵ではないものの、「独立した立場」を保持し、時には批判的に監査を行うことも必要となるのです。

必要となる知識に違いはあるか

税理士も公認会計士もベースには簿記の知識が必要となります。

しかし、税理士は税法の知識に重きが置かれるのに対し、公認会計士は投資家や債権者への公正な情報提供を目的とする企業会計に重きが置かれます。

つまり、それぞれの得意分野は明確に異なるのです。

公認会計士は税理士の登録もできる、というのがちょっとややここしい

公認会計士は税理士としての登録も行うことができます。

その逆はできません。

これは、制度がそうなっているためであり、優劣を示すものではありません。

公認会計士の働き方

繁忙期・閑散期はあるのか

年度決算が集中する4月~5月が超繁忙期

ここでは、『会計監査』をメインとする場合のイメージをお伝えします。

『会計監査』の一線から退いた人間、要は独立したりコンサルティングに軸足を移したような公認会計士はこの限りではありません。

3月決算の上場会社の場合、4月はその会社の決算作業で大忙しとなります(会社経理部の繁忙期)。

東京証券取引所の決算短信要領では、「決算期末日後45日以内の開示が適当であり、30日以内がより望ましい」とされています。

例えばですが(*)、3月決算の会社が5月上旬に決算短信の発表をしようと思ったら、4月中旬くらいまでには決算数値を固めつつ、公認会計士による会計監査を4月中旬くらいから受けるという流れになります(厳密には決算短信は『会計監査』の対象ではないのですが、実質的にはここに間に合わせる必要があります)。

(*)比較的標準的なケースを例としてあげているつもりですが、当然ながら会社によってスケジュールは異なります。

これは、3月決算の上場会社に関する一例になりますが、日本における会計監査の対象となる会社は3月決算に集中しています(次いで12月決算が多い)。

さらにここに上場会社だけではなく、非上場だけども会社法監査(上記参照)の対象となる会社の監査も入ってくるため、4月~5月は公認会計士の超繁忙期となります。

特に4月中旬から5月上旬くらいの時期は、長時間労働に加えて、寝ても覚めても仕事のことを考えているという状態に多くの会計士がなっていると思われます。

私は過去に1度、夢の中で会計処理上の問題を解決したことがあります(要は心配でしっかり寝付けていないということなんですが)。

それほど、仕事モードに入っているのがこの時期です。

今は「四半期報告制度」もあります

ちなみに今は、上場会社であれば四半期ごとに「四半期報告書」を開示する必要があります。

そして、それもまた公認会計士による『レビュー』を受ける必要があります。

『会計監査』は細かくしっかりチェックされるというイメージで、『レビュー』はそれに比べるとザックリとしたチェックというイメージです。

したがって、4月&5月ほどではないものの、3月決算会社の四半期決算日の後ろ、すなわち7月、10月、1月あたりはそこそこ繁忙期の状態となります。

公認会計士は激務なのか

これは、なんとも言い難いところがあります。

例えば、上で述べた超繁忙期などは、朝9時半から終電まで働いて、それでも間に合わず家でもやるなんてこともありますし、私はほとんど経験はないのですが徹夜をするケースもあります。

しかし、もっと厳しい環境で働く職業も他にありますし、期限というゴールが明確にある分まだマシかなと思ったりもします。

また一方で、知識勝負な面があるため、例えば出勤してタイムカードを通してさぁ仕事やるぞ、みたいな感じでは必ずしもありません。

もちろん勤務時間報告はそのようにやるのですが、例えば移動時間だったり休日だったりに頭の中はずっと仕事モードのこともあるので、そういう意味では長時間労働の激務とも言えなくもないです。

但し、年間のスケジュールもある程度読めるため、まとまった休みは比較的取りやすいのかなとは思います。

公認会計士の性質

私の超個人的な意見です。まとめるとこんな感じでしょうか。

- 努力家が多い

努力なしにあの国家試験は突破できません。天才肌の人は少ないような気がします。 - 自己アピールは下手

良くも悪くも職人気質。良いものを持っていてもそれをアピールする能力は総じて低めです。 - 色があまり無い

税理士や弁護士など他の士業に比較して無色な感じがしますし、公認会計士という集団としての活動も結構控えめです。

コチラもご覧ください。

▶『公認会計士の可能性】会計士専門転職エージェント桑本さんにインタビューしてみた』

▶“会計士の履歴書”に取り上げていただきました⇒『公認会計士 三上光徳の履歴書』

公認会計士による『会計監査』はこうやっている

プロローグ

まずは想像してみてください。

次のような会社があったとします。

| 売上高 | 1,100,279,510,273円 |

| 経常利益 | 63,579,900,122円 |

| 総資産 | 1,024,875,129,365円 |

| 従業員数 | 50,000人超 |

この会社を20名程度のチームで『会計監査』を行います。

この20名は、1年の内2-3ヶ月程度をこの業務に充てることができます。

『桁数が多すぎていくらか分かんねぇよ 』

『桁数が多すぎていくらか分かんねぇよ 』

そうです、慣れた人でないと、まずは売上高がいくらなのかを把握することでさえ時間がかかると思います。

桁数が多すぎますよね。私もちょっと時間がかかります。

従業員数もひとつの町ができるくらいの人数です。

分かりやすく書くとこんな感じでしょうか。

| 売上高 | 1兆円超(1,100,279百万円) |

| 経常利益 | 630億円超(63,579百万円) |

| 総資産 | 1兆円超(1,024,875百万円) |

| 従業員数 | 5万人超 |

『会計監査』には周到な戦略が必要

上の例であげたような会社は、相当大きな規模の会社です。

とはいえ、ここまでの規模とは言わなくとも、『会計監査』の対象となる企業は、売上高や総資産が数百億円、数千億円といった規模の会社が多くを占めることになります。

このような規模の企業に対して、限られた予算(監査を受ける企業と監査をする公認会計士は1年毎に契約を取り交わします)と人員で、『会計監査』を完了させないといけません。

そのためには、実に周到な戦略が必要になります。

やみくもに帳簿を見て、裏付けとなる資料(契約書や請求書など)やお金の出入りを見て、といったようなことをしていたら時間がいくらあっても足りないのです。

また、単純な正確さ(ex.100円の取引を100円と正確に記録する)というのは実は問題になることは少なく、計上している債権は現金として回収ができるのか、売上の帰属は翌期ではなく当期でよいのか、といった判断や評価に関わる問題の問題のほうが圧倒的に多いのです。

基本発想として“重要な誤り”が無いか否かを確認するのが『会計監査』

例えば、上の例の会社において、売上の計上額が1億円ほど過大(本来の正しい計上額よりも1億円ほど大きくなってしまっていた)になっていたとします。

その結果、経常利益も資産も同額だけ過大だとします。

そこで、この過大計上を修正したとすると以下のようになります。

修正前

| 売上高 | 1兆円超(1,100,279百万円) |

| 経常利益 | 630億円超(63,579百万円) |

| 総資産 | 1兆円超(1,024,875百万円) |

↓

修正後

| 売上高 | 1兆円超(1,100,179百万円) |

| 経常利益 | 630億円超(63,479百万円) |

| 総資産 | 1兆円超(1,024,775百万円) |

はたしてこの修正によって、投資家や債権者は何か行動を変化させるでしょうか???

例えば、投資家はこの会社に投資するのをやめるでしょうか?

例えば、債権者たる銀行はこの会社に対する新規融資をストップするでしょうか?

おそらく答えは「ノー」でしょう。

そうです、投資家や債権者の保護が『会計監査』の目的であるとするならば、この1億円の売上、利益及び資産の過大計上は、必ずしも修正を要する事項ではないのです(翌期の売上とすればそれで足りる)。

では、次の例ではどうでしょうか?

「経常利益」の部分の前提を変えてみました。

過大計上の金額は同じく1億円と仮定します。

修正前ver.2

| 売上高 | 1兆円超(1,100,279百万円) |

| 経常利益 | 5千万円超(51百万円) |

| 総資産 | 1兆円超(1,024,875百万円) |

↓

修正後ver.2

| 売上高 | 1兆円超(1,100,179百万円) |

| 経常利益 | ▲4千8百万円(▲48百万円) |

| 総資産 | 1兆円超(1,024,775百万円) |

『げ、経常赤字に転落じゃん』

このケースですと、経常赤字に転落という大きな変化が起こってしまいます。

この修正によって、投資家や債権者が何かしら行動を変化させる可能性も大いにあるでしょう。

したがって、『会計監査』上は、修正を要する事項となる可能性が非常に高いと言えます。

ここでは、赤字か否か、という点を例にあげましたが、他にも総資産額、純資産額、売上高、税引後利益、自己資本比率なども総合的に勘案されることになります。

また、1億円の過大計上が、何かしらのミス(=意図的ではない)による場合と経営者が意図的に行った場合では全く対応が異なってきます。

経営者が意図的に数値を操作する、いわゆる粉飾決算のような事例であれば、『会計監査』以前に監査契約の解除等といった話になり得る事項となります。

具体的な『会計監査』の手法

まず、よりどころとなる文書として、「監査基準」(企業会計審議会)及び「監査基準委員会報告書」(日本公認会計士協会)というものがあります。

『会計監査』はこれらに基づき行われるのですが、ここではその中でも特に重要でありメインとなる事項について説明します。

なお、重要とかメインといった判断は完全に私の私見によるものですのでご留意ください。

<その1>目で見れるものは実際に見て確かめる

『事件は会議室で起きてるんじゃない!現場で起きてるんだ!』

『あおしま!』

『・・・・・・』

『・・・・・・』

「目で見て確かめる」

とかいうと、いきなり程度が下がってしまったような感じを受けた人もいるかと思います。

が、これは「基本中の基本」です。

まさに事件は現場で起きているのです。

現金を実際に数える

上述のプロローグで、経常利益数百億円の企業にとって1億円の誤りは“監査上は”些細なことである、というようなことを説明しました。

しかし、仮にそのような企業であっても、会社にある10万円の現金を決算期末に会計士が数えにいきます。

さすがに沖縄支社までは数えには行くようなケースは稀ですが、それでも極力、実際の現金を数えます。

現金という資産は、企業活動においての基本中の基本です。

そして、その取扱いに関しては、企業の姿勢が端的に現れます。

適切な金額(多すぎず少なすぎず)を、整然と、しかるべき保管場所に収納し、その出入りを正確に管理記録している会社は、総じてその他の部分でも管理体制が整っています。

一方で、無意味に多額の現金を保有していたり、金庫が整理整頓されていなかったり、現金の出入りの管理が雑だったりする会社は、総じてその他の部分でも管理体制に問題が生じがちです。

つまり、現金を実際に数えることを通じて、その企業の雰囲気と文化を確認しにいっているといってもよいでしょう。

在庫の棚卸しに立ち会う

在庫を抱えるビジネスを行っている企業では、少なくとも決算期末において在庫の棚卸を行うでしょう。

在庫が重要であれば、月次(月ごと)で行ったり、日次(日ごと)で行うケースもあるでしょう。

公認会計士は、企業が行う棚卸しに立ち会います。

棚卸しは、日程や方針が事前に決められ、それを行うためのメンバーを構成します。

メンバーは、日常的に在庫管理を行っている従業員に加えて、経理部や管理部といった管理系の従業員も立ち合います。そこにさらに公認会計士が加わるのです。

また、在庫のロケーション図等も事前に入手しておきます。

公認会計士は、すべての在庫を数えるわけではありませんが、一部の在庫については実際に数えて企業が実施した結果が正しいことを確かめます。

その他、管理が適切になされているか、不良在庫や賞味期限等が切れた在庫は適切に区分管理されているか、などを確かめます。

固定資産を実際に見に行く

固定資産とは、長期間にわたり使用することを目的として保有するものです。

代表的には、土地や建物、機械設備や車両などです。

これらについても、実際に見に行くことがあります(その固定資産自体が重要でない場合は、省略されるケースも多いです)。

固定資産も現金と同じく会社の資産です。

しかし、現金とは異なり、会社の資産としての感覚が総じて薄くなりがちです。

既に使用していない資産を把握できていなかったり、どの資産が台帳上のどの資産にあたるのかが分からなくなってしまったりということがあります。

また、難易度の高いものとして、ソフトウェアなどの無形資産の確認作業があります。

パッケージソフトウェアなどはその存在の有無、使用・未使用の判断などは比較的容易にできるのですが、無形資産の台帳上の名前を見ただけでは何のことだかさっぱり分からないような専門的なソフトウェアについてはその確認作業が難しくなりがちです。

これらについては、特に注意して管理する必要があります。

工事現場を見に行く

建物や設備などの工事契約を受注して、それを行う企業については、その工事現場を実際に見に行きます。

工事契約の会計処理は、工事が完了した時に売上を計上する工事完成基準と、工事の進捗に応じて売上を計上していく工事進行基準があります。

前者の場合は工事が完了しているか否かで大きく経営成績に影響を与えますし、後者の場合は工事の進捗状況がダイレクトに経営成績にヒットしてきます。

したがって、公認会計士はその進捗状況を実際に目で確かめるとともに、極端な進捗の遅れがないか、そもそも実際に工事が行われているのか(架空受注ではないか)等を確かめにいくのです。

その他に目で確認できるもの

その他にも目で確認できるものはあります。

株券、絵画、金(貴金属としての金)なども対象となります。

私が実際に行った珍しいケースだと、「人」の確認を行ったことがあります。

架空のアルバイトを雇ってそこに会社のお金を流し、会社資産を流出させたりなどの危険性があるからです。

<その2>全取引の中からランダムにサンプルを抽出し、裏付け資料を確かめる

『安西先生…!!サンプルチェックがしたいです……』

『三井君……』

『いや、役割分担が逆では……』

標準的なパターン

標準的なパターンとしては、次のような流れです。

- 帳簿やそれに紐づく明細からランダムにサンプルを抽出。サンプルの数は統計学的に決められます。

- サンプルに関して、裏付けとなる外部資料(契約書、取引の報告書、請求書、通帳etc)を用意してもらう。

- 企業の行った会計処理と裏付けとなる外部資料が整合しているか、会計処理は取引の実態と整合しているかを確かめる。

これは、ある種“いわゆる監査っぽい”監査だと思います。

そして、基本となる手法です。

弱点に注意

しかし、注意が必要な点が1点だけあります。

それは、“1.帳簿やそれに紐づく明細からランダムにサンプルを抽出”の部分です。

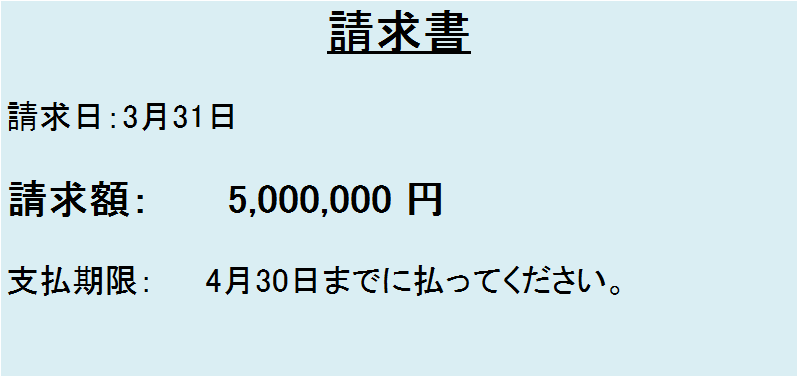

例えば、今がまさに決算作業中で、今期は赤字か黒字かギリギリの状況だったとします。

会社は3月決算会社です。

このとき、とある経理マンの目に以下の請求書が飛び込んできました。

この請求書は3月の費用として既に計上してあります。

このとき、もしかしてこう思うかもしれません。

『この請求書自体を隠してしまえば、この費用を3月に計上しなくてもバレないんじゃね?』

『この請求書自体を隠してしまえば、この費用を3月に計上しなくてもバレないんじゃね?』

そうなのです、実はバレない可能性は大いにあります。

そして、これがこの手続きの大きな弱点となります。

公認会計士側の対処法としては、サンプルの抽出元を帳簿ではなく他の資料に変更する(ex.請求書の束)など、あることはあるのですが実務的には結構大変です。

また、請求書自体を隠されると対処は難しくなります。

不正の代償は?

どんな不正でもそうですが、その会計期間にバレなければ終わりというわけではありません。

その期に計上されなかった費用は翌期に計上されるわけですが、翌期の会計監査で見つかる可能性があります。

影響が大きいと判断されれば、過去に遡って訂正を求められる可能性は大いにあります。

また、そもそもの信頼関係の失墜を招くので、監査契約自体が解消されてしまうリスクもあります。

ちなみに、翌期にも計上しないという選択肢は通常はあり得ません。

複式簿記の仕組み上、現金預金の残高と確実に不整合が出てくるため、構造上不可能です。

<その3>分析的に検証する

『・・・・・・』

『なんかしゃべってください』

『ワン!』

「分析的に検証する」ことは、一見専門的で難しいです。

が、ロジックは結構単純です。

例えば

支払利息の計上に関して、以下のようなケースを考えてみます。

| 当年度 | |

| 前年度末の借入金残高 | 200百万円 |

| 当年度末の借入金残高 | 100百万円 |

| 利率の単純平均 | 3% |

| 支払利息計上額 | ??? |

ここで、支払利息の計上額は以下のように推測ができます。

- 前年度末の借入金残高は銀行からの残高証明書により確認できている。

- 当年度末の借入金残高も銀行からの残高証明書により確認できている。

- 借入金は、毎月の約定返済により、期中に平均的に残高が減少している。

- 以上より借入金の期中平均残高はおおよそ、(200+100)÷2=150百万円、である。

- 複数ある借入金の、単純平均利率は、借入金の契約書から正しいことが確認されている。

- 以上より1年間に支払う利息はおおよそ、150百万円×3%=4.5百万円、と推測される。

この会計士が推測した計上額と企業の計上額に異常な乖離がなければ、その計上額は正しいと判断できます。

ポイント

この分析という手続きは、うまく行うと非常に効率的ですし効果的です。

しかし、誤ったロジックで推測値を算出すると一気に有用性がなくなってしまいます。

また、推測値算出の基となるパラメータの信頼性はしっかり担保しておく必要があります(上記の例でいうと、借入金残高や単純平均利率)。

さらに、この分析的に検証する方法ですと、サンプルを抽出して行う方法の弱点を補うことができます。

すなわち、帳簿に記録せず請求書を隠されるなどそもそも帳簿に記録されていない取引についても、推測値との差異という形で異常があぶり出されることになります。

<その4>会社の仕組みの信頼性、すなわち内部統制に依拠する

『「内部統制を整える。」』

『長谷部誠 著「心を整える。」にインスパイアされてますね!』

『いやいやいや、分かりにくいし…』

内部統制とは

『内部統制』という言葉をご存じでしょうか?

正式な文書などから引用すると小難しくなってしまうので、簡単に説明します。

内部統制とは、適切な会計数値を作り出すための会社内部の仕組み、のことです。

もっと簡単に言ってしまうと、会社内部のチェック体制、のことです。

例えば、

公認会計士が会計監査をしようとしまいと、会社の内部統制が整っていればその会社に会計上の誤りが生じる可能性はとても低くなります。

- 優秀な経理マンが複数いて、ある人が行った会計処理は何重にもチェックがされ、間違いがあったとしても直ちに修正がなされる体制となっていたり、

- システムがうまく組まれており間違いが生じにくい体制であり、さらにシステム保守も万全になされる仕組みが整っていたり、

- 社外役員や内部監査部が適切に配され、内部けん制がうまく機能している

ような会社であれば、そもそも間違いが起きにくい状態となっています。

一方で、

- 従業員が必要以上に少なく、誰もチェックをするような体制となっていなかったり、

- システム上、数字を誰でも修正できてしまうような仕組みになっていたり、

- 社長の言うことが絶対であり、内部けん制の機能が全くない

ような会社であれば、誤りや不正が起きる可能性が高くなります。

したがって、公認会計士は、内部統制を把握するためにかなりの時間を投入します。

そうして、内部統制の状況を把握することにより、リスクの大小を見極め、より効率的に会計監査を行っています。

逆にいうと、内部統制が整っていない企業については、その他の手段をより厳しい水準で行うこととなるのです。

<その5>難易度高し、将来予測を評価する

『私の来年度の所得は約1億円だと思います。』

『根拠はありますか?』

企業会計には、将来の見積りによって金額が左右されるケースが多くあります。

以下では、見積りが必要なケースの例をあげますが、公認会計士はこれらを評価し、企業と合意を図る必要があるのです。

しかしながら、見積りは将来に関する事項であり、企業と公認会計士の間で見解の相違が生じやすい事項ともいえます。

債権は回収できるのか

例えば、貸借対照表に売掛金が1億円計上されていたとします。

しかし、その1億円全額を回収できるでしょうか?

経営状況が著しく悪化している得意先がいれば、その債権は現金として回収できないかもしれません。

また、過去実績で平均的に2%程度の貸倒れが発生しているとすれば、1億円の2%、すなわち2百万円ほどの貸倒れの発生の可能性が高いと言えます。

つまり、将来の貸し倒れの可能性を予測して、それを費用として計上する必要があるのです。

将来的な支出を生み出す原因が生じていないか

例えば、

- 従業員がいるため、退職金規定に従って退職金の支払義務が生じている

- 役員についての退職慰労金に関する規定があり、支払義務が生じている

- 受注した工事に関する費用が想定以上にかさんでおり、工事全体として赤字が確定している

このようなケースでは、将来的に発生する費用を見積り、計上しておく必要があるのです。

将来的な利益を前提として計上している資産がある

会計には、将来的に利益を計上できることを前提として計上している資産があります。

それは、

- 建物やソフトウェアなどの長期的な利用を前提として計上されている固定資産

- 会計と税務の間をつなく繰延税金資産という特殊な資産

などです。

逆にいうと、これらは将来的に利益を計上できると言えない状態では計上することができないのです。

将来的に利益を出せるかどうかは、将来のことなので確定的なことは誰にも分かりません。

それでも、企業は過去実績などの根拠に基づき合理的な将来予測を策定し、それに基づいた会計処理を行う必要があるのです。

まとめ

大きく2つの視点でまとめます。

- 公認会計士のイメージ:

単に会計に詳しい人というよりも、数値を中心とした企業全体の仕組みに詳しい人といったイメージのほうがより実態を表しています。 - 正しい数値を把握する仕組みの構築:

会計監査は数値が企業の実態を適切に表しているのかどうかをチェックするものです。そしてそれは、企業の管理体制の構築の参考になる部分も多いと思われます。

おすすめ対談動画&キャリアを考える会計士のためのサイト

公認会計士の転職エージェント会社の代表である桑本さんと対談を行いました。興味ある方は、コチラもご覧になってみてください。

↓ ↓ ↓ ↓ ↓

また、「現役会計士のキャリアからあなたの“ロールモデル”を探そう」というコンセプトで作られたサイト『会計士の履歴書』に私も取り上げていただきました。ご興味ありましたら、ぜひご覧になってみてください。

⇒ 会計士の履歴書『公認会計士 三上光徳:魅力ある働き方を選んだ独立士業の方を応援したい。独立士業のための集客コンサルティング事業を展開』

コチラの記事も人気です。

▶『【厳選21】士業≪税理士・司法書士・社労士・弁護士≫の集客・営業方法』

▶『東京銀座の士業交流会『Joy・Full 士業のための社交場』のご案内』